原标题:【东兴纺服】安踏体育(2020.HK):多品牌运动龙头奋发向前,新品牌释放业绩 来源:东兴纺服

报告正文

事件:公司公布2021年上半年业绩。上半年收入228.12亿元人民币,同比增长55.5%。净利润41.32亿元,同比增长132.1%。股东应占利润:包括分占合营公司亏损影响38.40亿元,同比增长131.6%;不包括分占合营公司亏损影响41.86亿元,同比增长76%。利润端增速高出业绩预告。

安踏品牌DTC战略助力抢夺运动市场,短期拉低经营利润率。上半年安踏品牌收入105.78亿元,同比增56.1%,收入占比46.4%。DTC占比大幅提升和销售折扣的改善,使得安踏牌毛利率大幅提升11.2pct。由于直营占比提升带来渠道费用增加、奥运年费用投放加大,安踏牌的经营利润率下降4.3个百分点至23.1%。安踏品牌DTC的转变,有助于公司更好的感知和把握运动市场的需求,带来收入的加速增长。盈利能力方面,公司仍在业务转型期,直营店尚未达到较好盈利水平,未来有望恢复至健康的经营利润率。

高端品牌FILA持续发力,其他品牌高增速下释放业绩,成为盈利新动力。FILA上半年收入达到108.27亿,实现51.4%的高增速。店效提升和折扣改善下经营利润率提升至29%(+1.8pct)的新高水平。高端运动休闲景气下FILA的门店及店效仍有拓展空间。以Descente为主的其他品牌上半年收入17.04亿元,增速达90.1%,高增长的同时盈利能力大幅提升(opm达21%, +18.4pct),贡献了2.95亿元的经营利润。Descente所在高端专业运动赛道蓬勃发展中,品牌基础好,预计很快流水就能达到50亿水平。

Amer几大品牌国内业务迅速,整体盈利能力持续改善。Amer上半年收入达到超10欧元新高,影响安踏层面利润为-3.46亿元,亏损大幅收窄。下半年乐观情况下,全年有望实现盈利。Amer目前在国内发展迅速,但收入占比仍只有高个位数,广阔的市场需求和良好的品牌基因将使得Amer大有可为。

公司盈利能力整体呈提升趋势,运动市场广阔未来增长潜力巨大。综合来看,由于FILA和以Decente为主的其他品牌的增长和提质带来了公司经营利润的提升,Amer的改善进一步优化了净利率水平,公司多品牌战略的成功性得以持续验证。望未来,公司目前的战略有助于公司抢占运动行业各个细分领域的份额,同时商业模式的改变和公司运营效率的提升,使得公司的盈利能力有望恢复并稳定在较高水平。

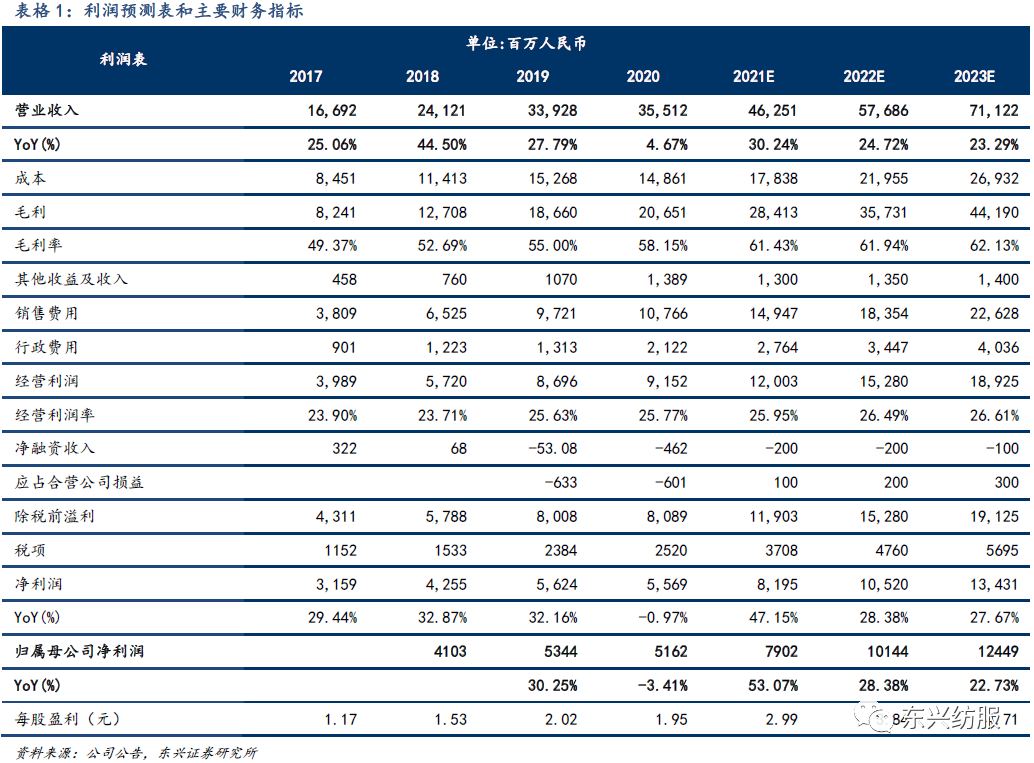

盈利预测与投资评级:公司上半年业绩表现良好,主品牌改革稳步推进,上调未来盈利预测。预计公司2021-2023年净利润分别为79.02、101.44、124.49亿元人民币,增速分别为53.07%、28.38%、22.73%,目前股价对应PE分别为47.70、37.16、30.28倍,维持“强烈推荐”评级。

【东兴轻工&纺服研究团队】

首席分析师:刘田田,证书编号:S1480521010001,010-66554038,liutt@dxzq.net.cn

分析师:常子杰,证书编号:S1480521080005,010-66554067,changzj@dxzq.net.cn

研究助理:沈逸伦,证书编号:S1480121050014,010-66554045,shenyl@dxzq.net.cn

本文节选自东兴证券研究所已于2021年8月25日发布的《安踏体育(2020.HK):多品牌运动龙头奋发向前,新品牌释放业绩》报告,具体分析内容(包括风险提示等)请详见报告。若因对报告的摘编产生歧义,应以完整版报告内容为准。

免责申明:

本公众号所载内容仅面向专业机构投资者,任何不符合前述条件的订阅者,敬请订阅前自行评估接受订阅内容的适当性。订阅本公众号不构成任何合同或承诺的基础,本公司不因任何订阅或接收本公众号内容的行为而将订阅人视为本公司客户。因本资料暂时无法设置访问限制,若您并非东兴证券客户中的专业投资者,还请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。我们对由此给您造成的不便表示诚挚歉意,非常感谢您的理解与配合。

本订阅号不是东兴证券研究报告发布平台,本订阅号所载内容均来自于东兴证券研究所已正式发布的研究报告。为避免订阅者因缺乏对完整报告的了解而对其中关键假设、评级和目标价产生误解,提请订阅者查看本公司已发布的完整报告,仔细阅读其所附各项声明、信息披露、风险提示和行业评级。

本账号内容并非投资决策服务,在任何情况下都不构成对接收本账号内容受众的任何投资建议。订阅者应当充分了解各类投资风险,根据自身情况自主做出投资决策并自行承担投资风险。订阅者根据本账号内容做出的任何决策以及所引致的任何损失与本公司或相关作者无关。

订阅人对本订阅号发布的所有内容(包括文字、影像等)进行复制、转载的,需注明出处,且不得对本订阅号所载内容进行任何有悖原意的引用、节选和修改。

评级体系:

公司投资评级(以沪深300指数为基准指数):

以报告日后的6个月内,公司股价相对于同期市场基准指数的表现为标准定义:

强烈推荐:相对强于市场基准指数收益率15%以上;

推荐:相对强于市场基准指数收益率5%~15%之间;

中性:相对于市场基准指数收益率介于-5%~+5%之间;

回避:相对弱于市场基准指数收益率5%以上。

行业投资评级(以沪深300指数为基准指数):

以报告日后的6个月内,行业指数相对于同期市场基准指数的表现为标准定义:

看好:相对强于市场基准指数收益率5%以上;

中性:相对于市场基准指数收益率介于-5%~+5%之间;

看淡:相对弱于市场基准指数收益率5%以上。

本网站由浙江视窗版权所有,未经授权禁止复制或建立镜像

本站所刊登的各种新闻﹑信息,未经协议授权不得复制或镜像。来源非浙江视窗的稿件系转载,本网不承担任何转载带来的责任,如侵权请联系删除。

互联网反网络不良信息自律公约-互联网试听节目服务自律公约-抵制违法广告承诺书