出品:浪头饮食

作者:SY

千禾味业自发布半年报后股价已连续3日大幅下跌。

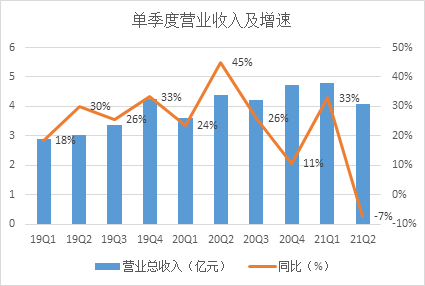

8月17日晚,千禾味业发布2021年半年度报告。由于报告期内原材料成本上涨以及巨额的广告费支出,千禾味业上半年归母净利润同比下降58.09%。此外,第二季度营收同比下降7.24%也让部分投资者担心其未来销售增长情况。

巨额的电视广告未来能给千禾味业带来强劲的销售吗?千禾定位的中高端酱油市场究竟有多大空间?在社区团购分流传统渠道、调味品赛道日渐拥挤的环境下,千禾味业的经营能迎来反转吗?

巨额广告费侵蚀利润 高端酱油空间有限

今年上半年,千禾味业发生促销及广告宣传费1.54亿元,其中电视广告费高达9800万元。而公司半年度净利润才6581万元。

千禾的电视广告投放在江苏卫视《新相亲大会》节目,第一季度合同金额就高达5500万元,第二季度又花费了4300万元。据悉还有少部分费用会确认在7月份。

面对千禾味业的巨额电视广告支出,一季报公布后就有投资者质疑其必要性。千禾味业的回复是“公司将根据销售受众分布,精准投放广告”。

剔除电视广告费后,千禾味业促销及广告宣传费仍有5581万元,这个数值也比去年同期的4051万元高38%。

由于疫情反复消费疲软,今年许多食品企业都加大了广告促销力度。上半年千禾味业销售费用率同比增加5.26个百分点至26.47%。值得注意的是,过去几年千禾味业的销售费用率已经大幅高于海天味业和中炬高新,导致其ROE低于前两大酱油企业。

千禾味业如此在打广告上投入重金实际上也是无奈之举。虽然凭借“零添加”宣传打响名号,但火起来的是“零添加”这个概念,“千禾”的品牌影响力仍旧有限。

千禾味业更为核心的问题在于产品定价偏中高端,而中高端产品的市场空间较小。

以500ml/瓶的定价为例,10元以下属于低价格带,30元以上属于高端产品,10-30元属于中端产品。过去我国酱油主流价格带是5-7元,近几年已过渡到8-10元价格带。

目前千禾的主要产品定价在10-15元/500ml,更高端的有机产品定价在30元/500ml以上。在目前的消费环境下,较高的产品定价无疑制约了千禾销量的增长。

从电商平台的价格来看,千禾近期的促销力度非常大。以千禾天猫旗舰店御藏380天1L特级生抽为例,原件45.8元,近日折后价22.9元,换算成500ml/瓶的价格为11.45元,依旧高于10元。

千禾味业定价在10元以下的产品非常少,而酱油行业主流定价提升至10元以上仍需要几年时间。

渠道分流 赛道拥挤 经营何时反转?

今年以来社区团购对消费品传统渠道的冲击非常大,多家食品企业都将上半年业绩不佳归咎于社区团购的影响。由于商超流量下滑,部分对商超大卖场依赖严重的企业确实受到很大影响。

一直以来,千禾味业的餐饮渠道都是其短板,公司终端消费者多为C端客户,因此社区团购对千禾传统渠道的影响也比较大。

千禾味业二季度营收同比下降除了去年同期高基数的影响外,也与经销商消化此前累积库存有关。下半年基数压力会淡化,但据券商调研,千禾的库存压力仍存,后续仍需跟踪库存消化、终端动销情况。

从上半年各销售区域的情况来看,收入占比第三大的北部区域销售收入同比下降了3.09%,但千禾味业并未解释北部区域销售收入下降的原因。上半年北部区域经销商增加42家,但同时减少了32家。此外,千禾味业第一大收入来源地西部区域的收入同比仅增加1.22%。

在社区团购分流、市场需求波动的情况下,千禾味业还面临着大型粮油企业、营销型企业跨界进入调味品市场的冲击。

对此,千禾味业在半年报中表示将从以下四个方面提升竞争力:一是充分给与微生物发酵专业人才主动作为、大胆创新的空间,加强与国内外知名大学、研究院所、国内外行业权威专家的合作,融合创新,推动技术提升。二是紧跟消费分级节奏,不断改进、推出满足消费需求、新消费场景的新产品。三是强化QA与QC,高标准、严要求,确保品质稳定。四是高质量推进年产60万吨调味品智能制造项目建设,设计好、规划好,满足高水平发酵产能建设的同时为多样化的终端需求留足创新迭代空间。

千禾味业去年股价和业绩均实现高增长,股价年涨幅达146.94%,从12.63元/股涨到了31.05元/股;除第四季度因计提商誉减值准备亏损外,其余三季度净利润增速都较高。

今年2月份以来,千禾味业的股价进入漫长的调整期,截至8月20日,收盘价为18.53元,今年股价跌幅超40%,但目前其市盈率(TTM)仍高达129倍。千禾目前的业绩还能撑得起这个估值吗?

本网站由浙江视窗版权所有,未经授权禁止复制或建立镜像

本站所刊登的各种新闻﹑信息,未经协议授权不得复制或镜像。来源非浙江视窗的稿件系转载,本网不承担任何转载带来的责任,如侵权请联系删除。

互联网反网络不良信息自律公约-互联网试听节目服务自律公约-抵制违法广告承诺书